投資を始めてみたいのですが何から始めれば良いかわかりません。

おすすめの投資を教えてください!

こんなお悩みを解決します。

・おすすめ投資はズバリ「つみたてNISA」

・つみたてNISAのメリット・デメリット

・つみたてNISAの始め方

日本の高齢化社会が進み、終身雇用制度崩壊や老後2,000万円などの問題から投資に関心を持つ人が増えているようです。

TVでも投資関連のニュースが取り上げられることが多くなり、「特に20代、30代世代で投資を行う人が増えている」というニュースがデータ付きで放送されていました。

僕も投資を始めるきっかけは、将来の資金繰りで四苦八苦している親世代(60前後)を見て、「これは何か行動しないと同じ道を辿ってしまう」という不安からでした。

とは言え、投資は大事とわかっていても「何から始めれば良いかわからない」「興味はあるけどやってない」という人が多いのも事実!

今回は、そんなあなたのために僕が実際に投資しているつみたてNISA(国が推奨している投資制度)について詳しく解説していきたいと思います。

ぜひ最後までご覧ください!

おすすめ投資はズバリ「つみたてNISA」

冒頭にもありましたが、僕がおすすめする投資は「つみたてNISA」です。

国が推奨しているのは、つみたてNISAとNISAの2つがありますが、今回は投資の基本である長期分散という観点からつみたてNISAに特化していきます。

まずは、つみたてNISAとはどんなものなのか見ていきましょう。

つみたてNISAとは?

| つみたてNISAとは | 金融庁が調査した投資信託のみが購入できる制度 |

| 利用対象者 | 日本に住む20歳以上 |

| 口座開設可能数 | 1人につき1口座 |

| 税金 | 非課税(最長20年) |

| 投資可能期間 | 2018年〜2042年 |

| 非課税投資枠 | 年間40万円が上限(未使用枠があっても繰越できない) |

| 金融庁公式ホームページ | つみたてNISAの概要 |

つみたてNISAで取り扱っている銘柄は金融庁お墨付きの投資信託なので、投資詐欺に合う心配はまず無いでしょう。20年という長期投資になることからも初心者投資家には本当におすすめです。

つみたてNISAとNISAの比較

「つみたてNISA」の他に「NISA」という投資方法もあるので比較してみましょう。僕は、「つみたてNISA」推奨派ですが、「株の知識がある程度あります」という方は「NISA」を始めてみても良いかもしれません。

| つみたてNISA | NISA | |

| 運用期間 | 20年 | 5年 |

| 非課税額 | 年間40万円まで | 年間120万円まで |

| 購入できる商品 | 金融庁が調査した投資信託 | 幅広く購入可能 |

| 投資可能期間 | 2018年〜2042年 | 2014年〜2023年 |

「つみたてNISA」は毎月コツコツ買い増ししていく長期型の投資です。対して「NISA」は短期で幅広く投資することができます。

※注意点として「つみたてNISA」と「NISA」は併用できませんので、どちらを使用するかを決める必要があります

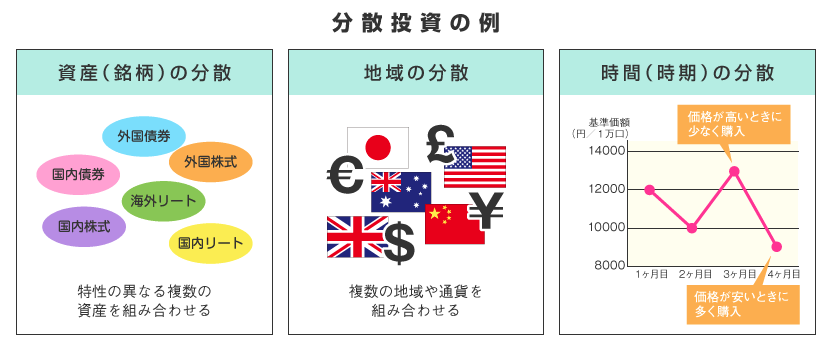

投資の基本

上記の図にもあるように投資の基本は長期分散型と言われています。

例えば僕がやっている「つみたてNISA」はSBI証券で購入している「ヴァンガード・S&P500インデックスファンド」という投資信託ですが、この投資信託は、アメリカの優良企業500社の平均株式に投資するものなので、分散投資になっています。

2022年1月時点では絶好調ですが、コロナショック時はマイナス20%なんてことも経験しております。

このようにリスクもある株式投資ですが、「つみたてNISA」では、この他にも全米株(VTI)や全世界株の購入もできるので、さらに分散することも可能です。(リスクとどう付き合っていくのかも重要な要素!自分で学習して投資していく必要があります)

さらに、「つみたてNISA」は、最長20年という長期投資ができるので長期分散型投資という投資の基本が詰まっている投資と言えます。

そう。僕が「つみたてNISA」をおすすめする1番の理由は「投資の基本を満たしている」という部分がかなり大きいからです^_^

つみたてNISAのメリット・デメリット

さて次にメリット、デメリットについて見ていきましょう。

まずはメリットから!

つみたてNISAのメリット

メリットその1:非課税制度(年間40万円を20年間)

メリットその2:複利が効く

メリットその3:詐欺商品の心配がほぼ無い

☑️メリットその1:非課税制度(年間40万円を20年間)

なんと言っても1番のメリットは利益に対して税金がかからないという点です。

つみたてNISAやNISA以外で投資した場合、利益に対して約20%の税金がかかります。

・つみたてNISAで1,000万円の利益がでた場合・・・1,000万円の利益(税金はかからない)

・一般の株式投資で1,000万円の利益がでた場合・・・20%の税金がかかり手元に残るのは約800万円

仮に利益が1,000万円だった場合、「つみたてNISA」や「NISA」と一般の株式投資での利益の差は歴然です。

利益に税金がかからないと言う制度はとんでもない破壊力を生みますw

つみたてNISA恐るべし!

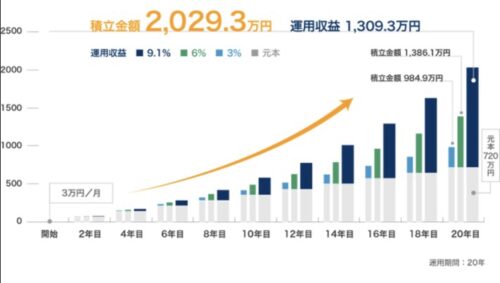

☑️メリットその2:複利が効く

上の図は月3万円を20年間「つみたてNISA」で運用した時のシュミレーションです。

つみたてNISAは利益を再投資することで複利を効かせることができます。株式投資の平均利回りが6〜7%と言われていることから、仮に6%で運用すると元本720万円が約1,386万円になります。

平均利回りが9%なら約2,029万円となり利益は約1,300万円!株式市場の変動にもよりますが、商品によっては十分な可能性があると言えます。

ちなみに余談ですが・・・

・あの天才物理学者アルベルト・アインシュタイン曰く「複利は人類史上最大の発明」との名言あり!

・逆にリボ払いやキャッシングは複利を喰らう側になってしまうので注意が必要です。

☑️メリットその3:詐欺商品の心配がほぼ無い

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

金融庁「積立NISAの概要」より引用

国が厳選した投資信託のみ購入するシステムなので「どんな商品を買ったら良いかわからない」という投資初心者には最適と言えるでしょう。

商品が多すぎないので自分に合ったポートフォリオが組みやすくなっています。

つみたてNISAのデメリット

次にデメリットについて見ていきましょう。

・必ず利益が出るわけではない

・非課税枠の繰り越しができない

☑️必ず利益が出るわけではない

| 年代 | 下落率 |

| 1929年 | -83% |

| 1946年 | -22% |

| 1961年 | -22% |

| 1968年 | -29% |

| 1987年 | -43% |

| 2000年 | -45% |

| 2007年 | -50% |

| 2020年 | -30% |

| 20XX年 | -?% |

上記は過去に株式が暴落した時の表ですが、これからも株が暴落することはほぼ間違いなくあると思います。

世界恐慌、オイルショック、リーマンショック、コロナショックなど株価の下落につながる出来事があるたびに株価も暴落していきました。

これからの未来にどんな出来事があるかは神のみぞ知るわけですが、とんでもない暴落が来てしまった場合、あなたの資産が減る可能性があります。

つみたてNISAは投資の基本が詰まっている投資手法ですが、場合によっては元本がマイナスになる可能性もあるということを頭に置いておきましょう。

とは言え、つみたてNISAで暴落を気にしなくても大丈夫な理由について解説している記事があるのでぜひご覧ください。(僕もこの記事を見て安心できました)

»【暴落が心配】つみたてNISAで20年後の暴落を気にしなくていい理由を解説/リベラルアーツ大学

▼リベラルアーツ大学の両学長は本も出していますよ。お金の勉強ならこの1冊でOK!本当にわかりやすくておすすめの一冊です!

☑️非課税枠の繰り越しができない

上記の図は、一般NISAの非課税枠についての図ですが、つみたてNISAも同じで1年間で使えなかった非課税枠を繰り越しすることはできません。

積立金額を変更することができ、いつでも引き落とせたりと便利なつみたてNISAですが、あくまでも1年間の間にできる非課税枠になっているので注意が必要です。

つみたてNISAの始め方

ここではつみたてNISAの始め方について解説していきます。

始め方の手順は以下のとおりになっています。

手順①:証券会社で口座を開設する

手順②:証券口座に現金を入金する

手順③:つみたてする商品を購入する

つみたてNISAの始め方についてさらに詳しく以下の記事で解説していますのでぜひご覧ください。

▼つみたてNISAの始め方

ちなみに僕がおすすめする証券会社はSBI証券と楽天証券です。

理由は以下の通りです。

住信SBI銀行の口座開設方法については下記の記事で解説していますのでぜひ参考にしてみてください。

ちなみに僕は、両方の証券会社で口座を作っていますが、SBI証券と住信SBI銀行を連携させて使っています。入金処理がかなり便利になったので大満足です。

なお、2024年からは新NISAがはじまります。

投資額が増え、さらに「投資」という概念が広がっていくことでしょう。

あなたに合った証券会社が見つかりますように!

というわけで今回は以上になります。

コメント