ジュニアNISAってどんな制度ですか?

人気がなくて廃止って聞いたのですが、制度が改定されたらしいのでやってみようか迷ってます。

ジュニアNISAについて詳しく教えて欲しいです!

このようなお悩みを解決します。

・ジュニアNISAってどんな制度

・ジュニアNISAのメリット、デメリットについて

・制度改正でジュニアNISAの申込者が急増中!

2023年に廃止が決定しているジュニアNISAですが、ここ最近での制度改正により申し込み者が急増しています。

金融庁が行った「NISA・ジュニアNISA利用状況調査」によると、2020年12月末のジュニアNISAの口座数(速報値)は、45万4614口座と、2019年12月末に比べ約29%増、買付高も2020年12月末には2550億2450万円と、2019年12月末比で約54%も増えています。

「スゴイ!投資運用の商品探し」より引用

「えっどういうこと?」「使い勝手が悪くて廃止になるんでしょ?」

このような口コミが多かったジュニアNISAですが、本記事にて改正点やメリット、デメリットについて解説していきますのでご安心ください。

本記事を書いている僕もジュニアNISA&積立NISAを行っていまして、資産が少しずつ拡大しております。(2つ合わせて150万円ほど運用中)

きっとあなたが疑問に思っていたジュニアNISAについてのモヤモヤが解消されます!

ジュニアNISAってどんな制度?

まずはジュニアNISAとはどんな制度なのか見ていきましょう。

ジュニアNISAとは

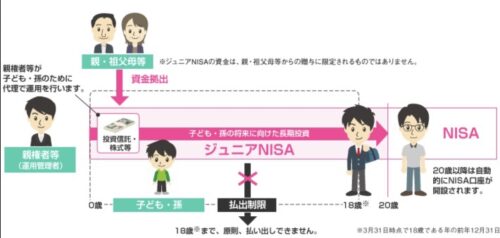

ジュニアNISAとは・・・未成年の子供のために非課税で投資できる制度

「ジュニアNISA」は、「NISA」「つみたてNISA」と同じで国が作った少額で投資ができる制度です。しかも非課税で!

例えば、特定口座で100万円の運用益がでた場合、約20%の税金がかかるので利益は約80万円です。対してNISA制度では運用益に税金がかからないので丸々100万円の利益が手に入ります。

NISAを活用するだけで約20万円分の税金を節約することができ、運用益が多ければ多いほどメリットも大きくなります。

このように運用益に税金がかからない制度を「NISA」と言い、ジュニアNISAというのは子供版NISAという位置づけになっています。

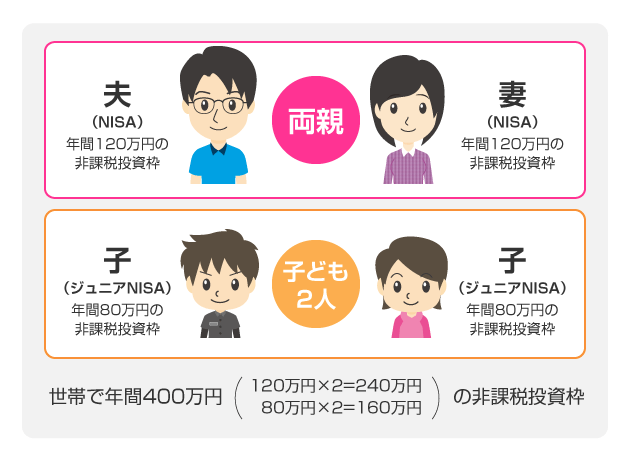

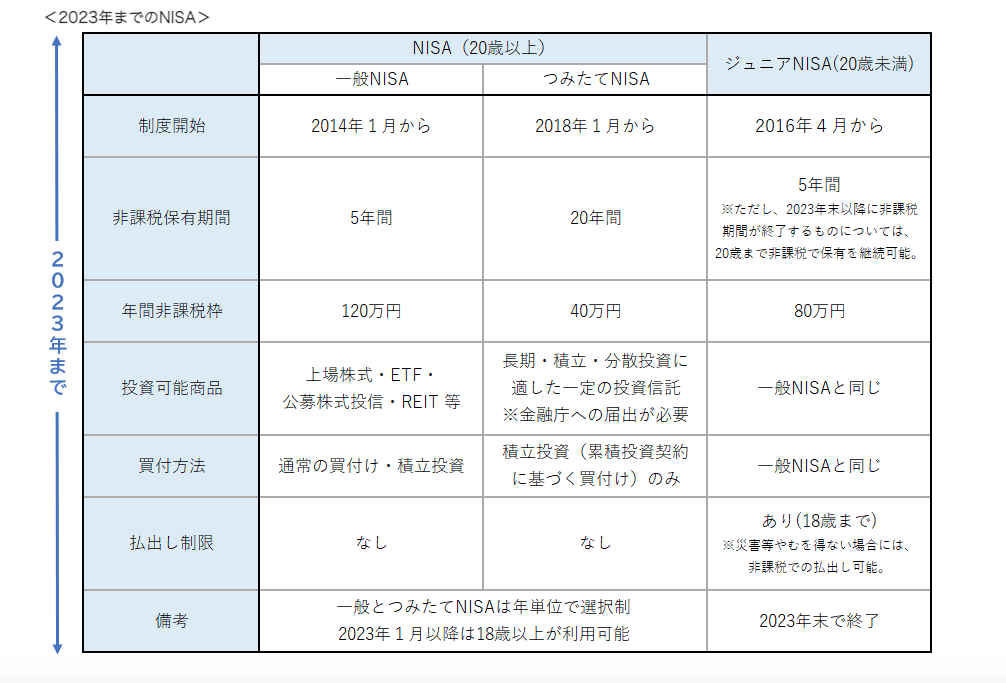

NISA、つみたてNISA、ジュニアNISAの比較

| 制度 | 年間投資額(上限) | 非課税期間/投資枠 | 投資可能期間 | 対象年齢 | 払出制限 |

|---|---|---|---|---|---|

| NISA | 120万円 | 5年/最大600万円 | 2023年まで | 20歳以上 | なし |

| ジュニアNISA | 80万円 | 5年/最大400万円 | 2023年まで | 0〜19歳 | あり |

| つみたてNISA | 40万円 | 20年/最大800万円 | 2042年まで | 20歳以上 | なし |

各NISAを比較してみるとこんな感じです。

「ジュニアNISA」だけ原則途中で払い出しが出来ないのが謎の制度です。(不人気の理由はここにあり)

»つみたてNISAについての記事↓

ジュニアNISAのメリット、デメリットについて

ジュニアNISAのメリット

ジュニアNISAのメリットは以下の通りです。

・非課税で運用できる

・子供にそのままプレゼントできる

順番に見ていきましょう!

☑️非課税で運用できる

なんと言っても「非課税で運用できる」これが最強です。

僕は、通常の証券口座での投資や暗号資産投資もしていますが非課税というのは本当に魅力的です。

例えば、何らかの投資で1,000万円の利益が出たとします。この1,000万円の利益に税金がかかるとこうなります。

・通常の証券口座の場合・・・約20%の税金がかかるので利益は約800万円

・暗号資産の場合・・・約45%の税金がかかるので利益は約550万円

・NISA(ジュニア含む)の場合・・・非課税なので1,000万円全てあなたのもの

どう見ても非課税ってすごい!国が用意してくれた素晴らしい制度。これから投資を始める人も活用していきたいですね。

☑️子供にそのままプレゼントできる

メリット2つ目は「子供にそのままプレゼントすることができる」です。

上記のツイートのように子供と投資について一緒に学んでいきたいという部分はとても共感できます。

僕自身も子供が3人いるので、子供と一緒にジュニアNISAを運用して、その資産をそのまま子供たちにプレゼントしようかと思っています。

銀行に貯金してても金利はわずかなので、お金はあまり増えません。

それなら少しの金額でも非課税で資産運用して子供にそのままプレゼントしたり、教育資金や結婚資金にするという選択肢も持っておきたいところです。

ジュニアNISAのデメリット

とは言ってもなかなか子供の資産運用にまで手が回らないのも現実。資産運用中に資金が必要になることもあるでしょう。

「引き出したいのに引き出せない!」この問題がジュニアNISAのデメリットです。

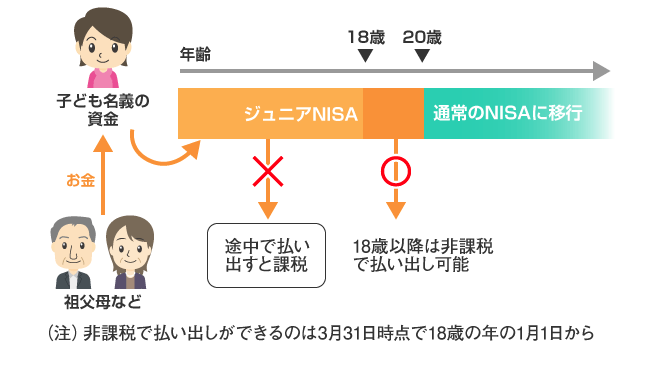

・原則途中で払い出しすることが出来ない

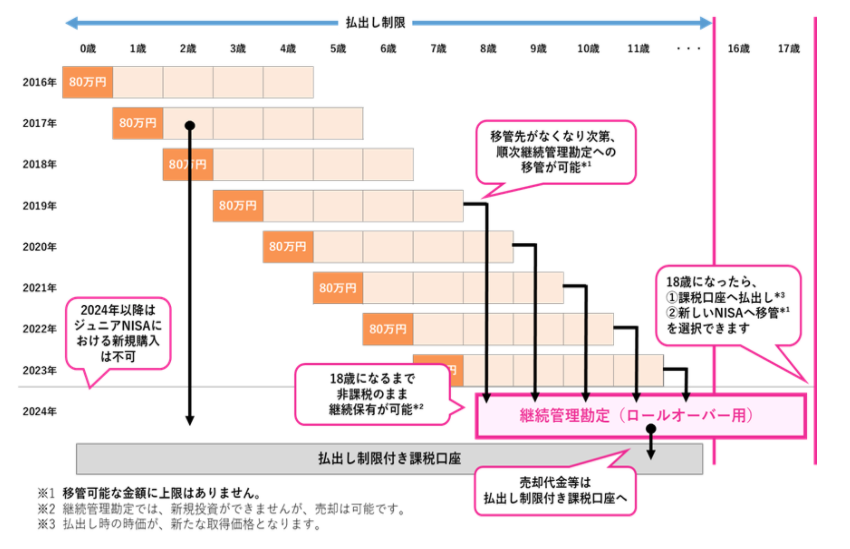

上記の図のようにジュニアNISAは子供が18歳になるまで原則払い出しが出来ません。

もし急な出費で払い出しする場合はどうなるの?

・口座を廃止しなければならない

・運用益に課税されるためジュニアNISA最大のメリットである「非課税」という部分がなくなる

しかも、投資でうまく資産が増え「利確したいなあ」と思う時でも途中解約すると税金が掛かってしまうので、利確したいタイミングを逃してしまうことにもなりかねません。

こういった背景から不人気も重なりジュニアNISAは2023年に廃止が決定してしまいました。

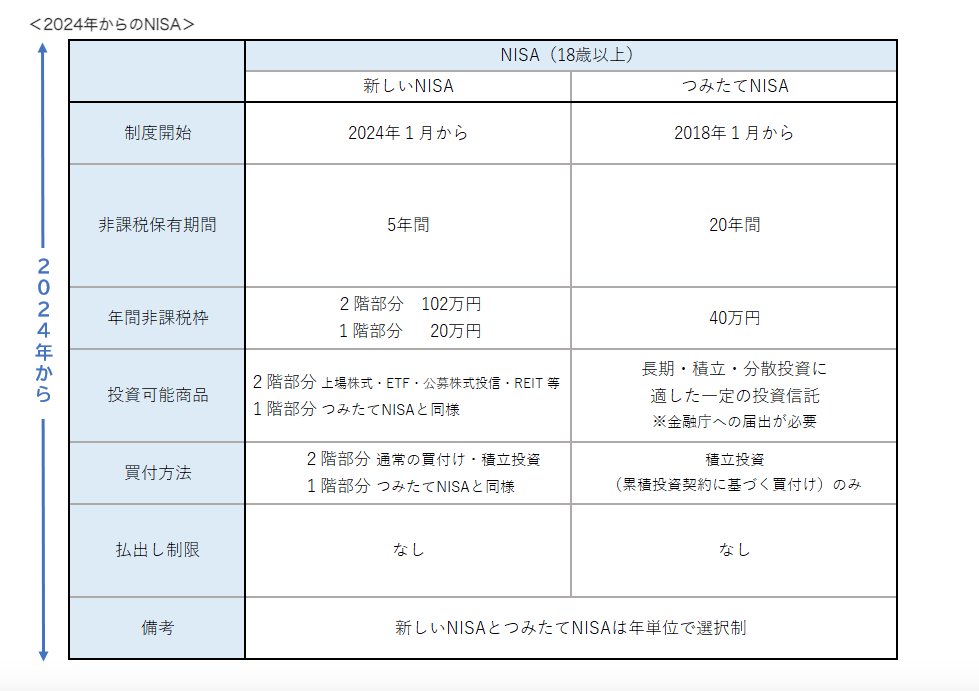

制度改正でジュニアNISAの申込者が急増中!

廃止が決定したジュニアNISAですが、制度改正で使い勝手が良くなりました。その結果、冒頭にもありましたが申込者数が急増中です。

詳しく見ていきましょう!

制度改正後の結論

ジュニアNISAが廃止された2024年以降は自由に払い出しが可能に!

※2024年以降はジュニアNISAでの買付はできませんので注意が必要です

ジュニアNISAの制度について詳しく見ていきましょう。

NISA制度改正前

ジュニアNISA

・2016年から2023年までは年間80万円まで投資が可能

・原則18歳までは非課税での払い出しが不可

・途中払い出しを行う場合、運用益に対して課税される

NISA制度改正後

・2023年まで投資可能(2024年以降は買付不可)

・2024年以降は自由に払い出しが可能

・ジュニアNISA廃止後も18歳までは継続管理勘定でそのまま非課税で運用可能(ロールオーバー)

継続管理勘定とは、ジュニアNISAの非課税期間(2023年まで)終了後ロールオーバーした資産を18歳になるまで保有できる口座のことです。

子供が18歳を過ぎたらどうなるの?

18歳までの継続管理勘定期間が終了した資産には3つの選択肢があります。

①:資産を非課税で売却

②:課税される口座に移管する(18歳までの資産については非課税でそれ以降の資産には課税される)

③:新NISAに移管(成人用NISA)

個人的には③の新NISAに移管することがおすすめです。

理由としては、さらに非課税期間が長くなり、投資の基本と言われている長期分散投資ができるから!

2023年で廃止されてしまうジュニアNISAですが、長期的に投資できるというメリットから、特に小さいお子さんがいる家庭には是非とも活用していきたい制度になっています。(一般的に株式投資は15年の投資期間を取るとマイナスにならないと言われています)

おすすめの証券会社はこちらです!

・口座開設無料

・業界屈指の格安手数料

比較対象範囲は、口座開設数上位のネット証券5社(SBI証券、auカブコム証券、松井証券、マネックス証券、

楽天証券(カナ順))です。(2020/10/1現在、各社公表資料等より、SBI証券調べ)

・ネット証券口座開設数No.1 600万超

比較対象範囲は、口座開設数上位のネット証券5社(SBI証券、auカブコム証券、松井証券、マネックス証券、

楽天証券(カナ順))です。(2021年3月22日現在、各社公表資料等より、SBI証券調べ)

ジュニアNISAで投資できるのは2023年までになっております。(80万円が上限)

コメント