これから投資をはじめたいです。

でも何から始めれば良いかわかりません。

参考になる話が聞きたいなあ。

このようなお悩みを解決します。

・投資をはじめる前にやるべきこと

・お小遣い(余剰資金)投資の始め方

こんにちは。やたろーです。

手前味噌ですが、2021年からコツコツ続けてきた「お小遣い投資」の資産が、ついに100万円を突破しました。

投資で資産100万円突破と聞いてもそんなにすごいことではないかもしれませんが、あなたが本記事を読んでいるということは、僕が投資を始めた頃と同じで、

- 投資でお金を増やしたいけど資金がない

- できれば少額からはじめたい

- 何に投資すればいいの?

このような心境ではないでしょうか?

本記事では、そんな悩めるあなたに対して実際に資産を100万円以上にした方法や、僕が行動してきた内容、投資先などを余すところなく公開していきますのでぜひ最後までお付き合いください。

本記事があなたのお悩み改善に役立っていただければ幸いです。

投資をはじめる前にやるべきこと

まずは投資をはじめる前にやるべきこと(絶対にやった方が良いと思うこと)についての結論は以下のとおりです。

- 基礎学習(自己投資)

- 投資は自己責任だと胸に刻む

- 家計の見直し(特に支出)

順番に見ていきましょう。

1.基礎学習(自己投資)

投資と言ってもいろんな投資がありますよね。

例えば、

- 株式投資

- 不動産投資

- 暗号資産投資

- 事業投資

- 自己投資 etc…

などがあります。

投資は、知識が無い状態ではじめてしまうとかなりの確率で詐欺にあったり、手数料の高い商品を買わされてしまったりといわゆる”カモ”にあってしまいます。

実際にTwitterで「#投資初心者」のようなツイートすると詐欺師?たちがたくさんDMしてきます。

かくいう僕も、投資をはじめる際は、投資の知識など一切なかったので、「まずは詐欺に合いたくない」という理由から基礎学習(自己投資)を始めました。

この部分(基礎学習)から投資の世界に入ったことは今でもファインプレーだったと思っています。

とは言っても僕の場合は、本を買ったりYouTubeでの学習がほとんどです。

今は情報が簡単に取得できる時代ですので、通勤時間やスキマ時間を有効に使って学習していました。

実際に僕が基礎学習に使ったおすすめの学習方法は以下のとおりになります。

- YouTube・・・【リベラルアーツ大学】

- 書籍・・・【本当の自由を手に入れるお金の大学

】【漫画 バビロン大富豪の教え】【金持ち父さん貧乏父さん】

】【漫画 バビロン大富豪の教え】【金持ち父さん貧乏父さん】

上記あたりを学習しておけばお金や投資についての知識は相当のものになります。

まずは基礎学習(自己投資)を行い、あなたがどのような投資をしていきたいのか考えていきましょう。

2.投資は自己責任だと胸に刻む

投資をはじめると資産が増えることもあれば当然減ることもあります。

資産が増えている時は気持ちがハッピーになるのは当たり前ですが、暴落などで資産が減っている時は少しナーバスになってしまう時もあるかもしれません。

でもそんな時、「投資は自己責任」という考え方を持っていると案外やり過ごすことができます。

例えば僕の場合、コロナショックで資産が−30%になった時があります。この時はさすがに焦りましたが、基礎学習(自己投資)により以下のような考え方を持っていたので意外と早く冷静になることができました。

- 僕が買った商品(投資信託)はかなりの確率で上がると確信している(基礎学習したから)

- 資産が増えるのも減るのも結局、自分自身が原因(自分の勉強不足)

- 投資先を人に任せない

【投資は全て自己責任】

この言葉を胸に刻みこの先のフェーズに進んでいきましょう!

3.家計の見直し(支出)

投資にはリスクがつきものです。

僕の場合、子供が3人いるので毎日の生活だけで精一杯だったのでとても投資に回せる状況ではありませんでした。(ひどい場合、貯金を切り崩しながらの生活)

そのような状況のなかでも「どうやったら投資のお金を捻出できるだろうか?」と毎日必死に考えました。

すると一つの答えにたどり着きました。

それは、「お金持ちや投資で成功している人の多くは支出が少ない」というものです。

具体的には、

- スマホは格安SIMを使っている

- 生命保険などの任意保険は最低限にしている

- 倹約している(コンビニ行かない、ペットボトル飲料買わないetc)

- 家、車などのローンを組まない

上記のような感じです。

僕の場合、マイホームは購入していたのでしょうがないとしても、投資のお金を捻出するためにいろいろと試してみました。

・スマホをauから格安SIM(mineo)に変更・・・約10,000円削減

・いらない保険を解約(必要最低限の生命保険のみ加入)・・・約20,000円削減

・車・・・ローンを組まないで購入できる車(できれば売る時に高い車を購入する)

確かに面倒なこともありましたが、スマホと保険だけで約30,000円ほども捻出することができました。収入が30,000円UPするのと同じ効果です!

「なるほど。こうやって資金を確保する手段もあるんだ」

と、目から鱗でした。

ご家庭によっては、さらに支出を抑えることも可能でしょう。

こんな感じで子供が3人いる家計が火の車だった僕のような家庭でも資金を確保することができました^_^(節約も意外と楽しいものです)

お小遣い(余剰資金)投資の始め方

さて、ここから本題にいきましょう。

上記で一緒に見てきた投資をはじめる際にやるべきことを頭に入れつつ具合的な投資先について見ていきたいと思います。

まずは結論から。

僕が資産100万円達成までに行った投資は以下のとおりです。

- ウェルスナビ

- 積立NISA

- 暗号資産

- ジュニアNISA

順番に見ていきましょう。

1.ウェルスナビ

僕が最初にはじめた投資はウェルスナビです。

ウェルスナビは、現金を入金し、リスク許容度を設定すると上記画像のように自動でポートフォリオを組んでくれるサービスです。

- メリット・・・使いやすく便利(投資初心者向け)

- デメリット・・・手数料が1%ほど取られる(まあまあ高め)

ちなみに僕の場合はウェルスナビを解約し積立NISAに現金を移動しましたが、「何に投資したら良いかわからない」という方はウェルスナビからはじめてみるのがおすすめです。

2.積立NISA

僕が2番目に行ったのは積立NISAになります。

この積立NISAは現在、僕のポートフォリオで主力部分を担っており、投資の基本と言われている長期分散投資を行うことができるので個人的にはマストの投資手法です。

積立NISAをおすすめする理由は以下のとおり。

- 国が定めた投資制度(国が商品を厳選している)

- 20年間投資商品を買い付けできる(買い付け完了後も20年間そのまま保有できる)

- 年間40万円まで投資できる(月の上限は33,333円)

- 非課税(本来は株式投資には約20%ほどの税金がかかる)

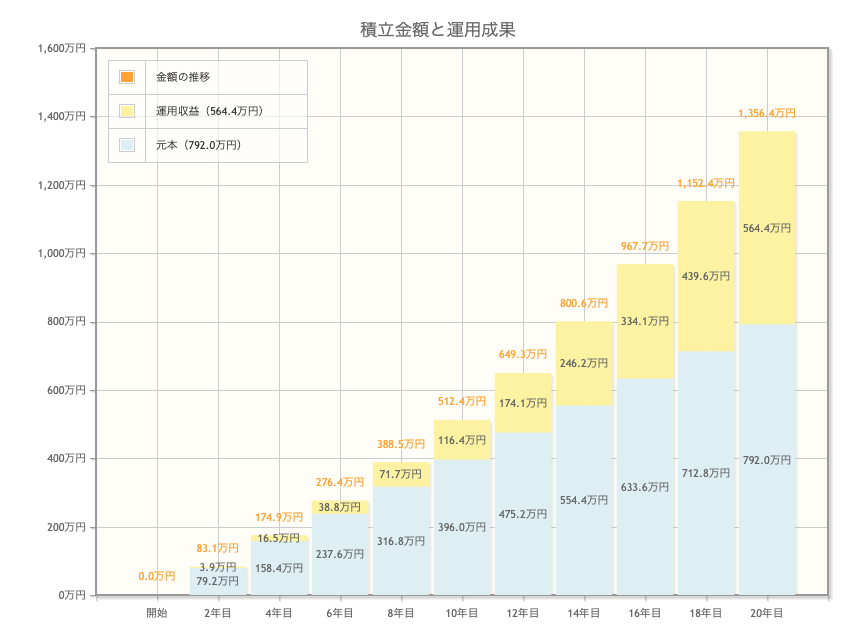

さらに、下記の画像をご覧ください。

画像は月33,000円を20年間年利5%で運用したシュミレーションになりますが、元本の792万円が20年間で1356万円に増えることがわかります。

僕の場合、S&P500というインデックス投資(アメリカの主要500社)を購入しているのですが、積立NISA +インデックス投資で長期分散投資が成り立ってしまうんです。※リンク先→リベラルアーツ大学

積立NISAをはじめてから1年ちょいですが上記画像のような結果になっております。ただし、コロナショックなどで株価が暴落しマイナスになるという時もありますのでその辺も肝に銘じつつの運用が必要です。

月33,000円となるとなかなか大変ですが、家計の見直しでできた資金を投入しているだけなので負担が増えたわけではありません。家庭に合わせた金額(5,000円でも10,000円でも)からはじめることも可能です。

詳しい始め方や証券会社等については下記記事にて解説していますのでぜひ参考にしてみてください。

3.暗号資産

次に行ったのは、積立NISAと並行しながら運用中の暗号資産投資です。

暗号資産投資はもともと副業ブログでお金を稼ぐために入った領域なのですが、とても奥が深く将来の可能性を大きく感じることができたので投資を継続しています。(お小遣いなどの余剰資金のみで運用)

暗号資産はボラティリティ(価格変動)がとても激しくハイリスクハイリターンの投資になるのであまりおすすめはしていませんが、実際のポートフォリオを公開していきたいと思います。

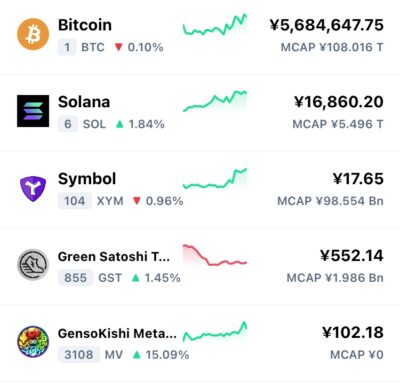

詳細については以下のとおりです。

上記の画像は僕が主に投資している銘柄です。

中でもSymbolでできる【委任ハーベスト】、Move to Earn(運動して稼ぐ)【STEPN】が主な収入源になっており、【元素騎士ONLINE】で使用される通貨MVも含み益が10倍になっています。

今のところ、暗号資産だけで約50万円ほどの資産を持っていますが、いつ暴落がきてもおかしくない世界なのでリスク承知で投資を行っています。(ヒヤヒヤです)

それでも僕は暗号資産の未来を確信しているので投資を続けます^_^

暗号資産に興味がある方は下記記事を参考にしてみてください。

4.ジュニアNISA

最後の投資先はジュニアNISAになります。

ジュニアNISAはこれまで使い勝手がとても悪く、敬遠してきた部分なのですが、NISAが改正されたのをきっかけに最近はじめました。

ジュニアNISAも年間80万円までの投資なら非課税になるので、家族の資産運用+子供の将来のために投資しています。

とは言ってもまだ少額しか投資していませんが、暗号資産や副業で稼いだ金額を少しずつ投資し、非課税部分を最大限に利用するというのが僕の狙いです。

ジュニアNISAは2023年での終了が予定されています。

ジュニアNISAに興味がある方は下記記事を参考にして見てください。

以上が資産100万円を突破した投資方法の全貌になります。

暗号資産投資を除いては非常に再現性があると思うので、参考にしていただければ幸いです。

最後に・・・

最後になりますが、投資はリスクもあり危険な部分もあります。でも、お金についての知識が増えるので、今でも「やって良かったなあ」としか思っていません。

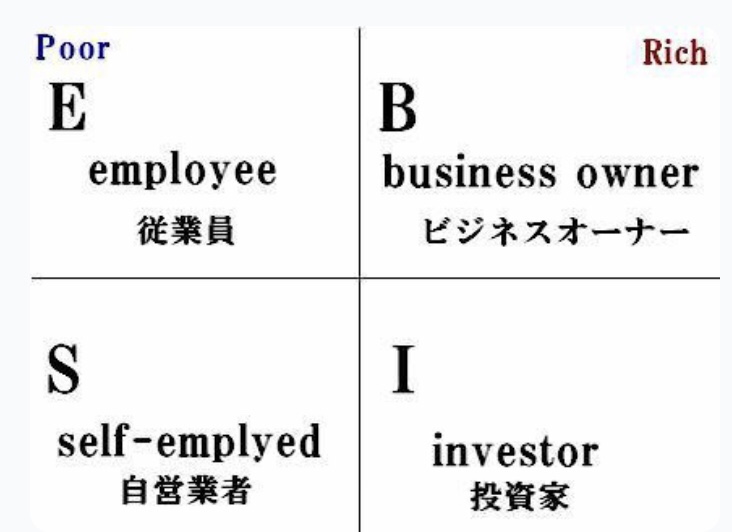

お金持ちになれるのは2種類のみと言われています。

- ビジネスオーナー

- 投資家

僕もお金持ちになって叶えたい夢があるので、本業+副業(事業)+投資をうまく活用しながら生活していきます。

この記事にたどり着いたあなたもきっとそんな夢があることでしょう。

どんなことでも、0→1を作るのが本当に難しい。

でも今日から少しずつ行動し、お金持ちへの第一歩をぜひ踏み出しましょう。

僕も何もないところからのスタートでした。

焦らずコツコツが一番の近道です!

コメント